快乐彩app2026世界杯中国官方下载

你的位置:快乐彩app2026世界杯中国官方下载 > 世界杯 > 世界杯

快乐彩app 东实环境“还贷式IPO”困境: 中枢主业增长显疲态, 子公司巨亏拖垮盈利, 募资还债治标不治本

发布日期:2026-05-12 04:23 点击次数:128

图源:图虫创意

来源|期间买卖研究院

作家|特约研究员赖钧洪、郑琳

剪辑|郑琳

当作东莞市国资委100%控股的固废处理企业,广东东实环境股份有限公司(以下简称“东实环境”)在营收握续增长的景观之下,却出现增收不增利的逆境。

北交所官网高傲,东实环境的IPO恳求于2024年6月25日获受理,截止本年5月8日,该公司尚处于问询文书阶段。

期间买卖研究院发现,2021—2025年,东实环境的营收从5.15亿元增至13.15亿元,但2023年和2024年的归母净利润分手同比下滑11.95%和7.76%,毛利率从42.98%降至34.61%。更令东说念主真贵的是,该公司曾拟募资2.4亿元,扣除刊行用度后一齐用于偿还银行贷款,这种“零膨胀”式的募资用途在IPO市齐集极为漠视。自后,该公司于2025年4月28日公告变更募投方法,将总融资额减少至1.875亿元,其中,1.275亿元用于偿还银行贷款,剩余0.6亿元用于飞灰资源化欺诈方法。在北交所已发出三轮问询的配景下,东实环境能否打破区域天花板与债务困局,还是未知数。

4月29日、5月7日,就区域业务有计划、募资还贷合感性、子公司握续失掉等问题,期间买卖研究院向东实环境发送邮件并致电有计划,但截止发稿未获对方文书。

增收不增利,中枢增长引擎暴露疲态

招股书(报告稿,于2024年6月签署,下同)高傲,东实环境建立于2013年9月,总部位于广东省东莞市,是一家专注于市政固废笼统职业、工业固废笼统职业、城市环境笼统职业的国有控股企业。该公司控股鼓动东莞实业投资控股集团有限公司径直和盘曲握股100%,实践限制东说念主为东莞市国资委。

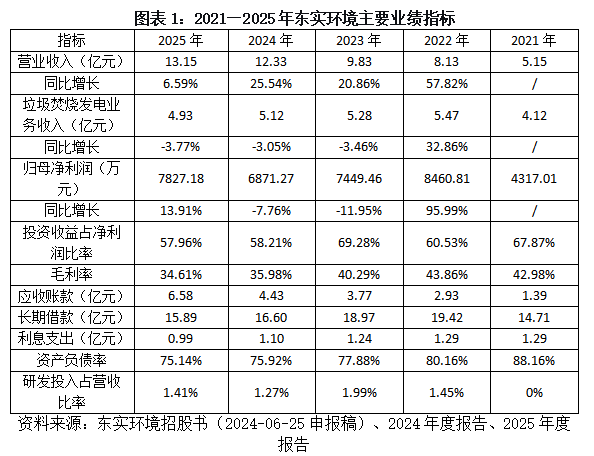

招股书及年度论述高傲,2021—2025年,东实环境的营收从5.15亿元增至13.15亿元,复合增长率约26.41%。可是,归母净利润在2022年达到峰值8460.82万元后逐年下滑,2023年降至7449.46万元,2024年进一步降至6871.27万元,直至2025年才回升至7827.18万元。值得重视的是,论述期内,该公司的投资收益占净利润比重长年超50%,2023年一度高达69.28%,投资收益具体组成如图表2所示,净利润增长或存在较大不细则性。

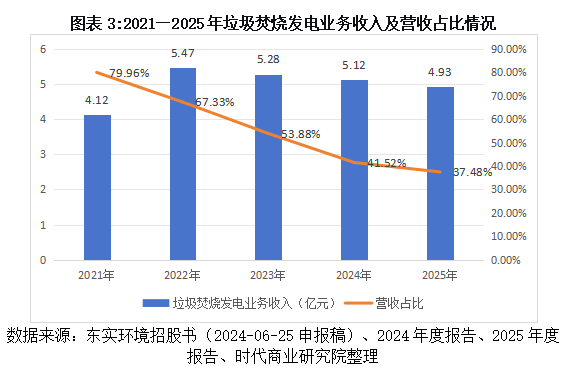

值得警惕的是,东实环境的中枢增长引擎——垃圾摈弃发电业务——已暴露疲态。如图表1所示,2021—2025年,该业务收入分手为4.12亿元、5.47亿元、5.28亿元、5.12亿元、4.93亿元,呈先升后降趋势;营收占比从79.96%大幅降至37.48%。

同期,论述期内,东实环境毛利率从2021年的42.98%降至2025年的34.62%,四年累计下滑超8个百分点;研发过问占营收比率握续低于2%,研发才调存疑;钞票欠债率虽逐年渐渐下落,但仍处于高位,2021—2025年分手为88.16%、80.16%、77.88%、75.92%、75.14%;耐久告贷超15亿元,利息开销分手为1.29亿元、1.29亿元、1.24亿元、1.10亿元、0.99亿元。此外,该公司应收账款从2021年的1.39亿元增长至2025年的6.58亿元,或标明资金回收才调存在不及。

区域市集趋于饱和,行业整合重压下深邃围

垃圾摈弃发电是东实环境的第一伟业务。如图表3所示,2021—2025年,该业务收入从4.12亿元增至5.47亿元后掉头向下,快乐彩app2026世界杯中国官方下载2025年降至4.93亿元,营收占比从79.96%大幅降至约37.48%。东实环境在第一轮问询文书中解释称,东莞市垃圾产生量保握清醒,公司产能已接近或越过100%。这一解释揭示了其区域增长天花板——当存量市集已接近饱和时,仅靠手艺校正擢升后果,成漫空间十分有限。

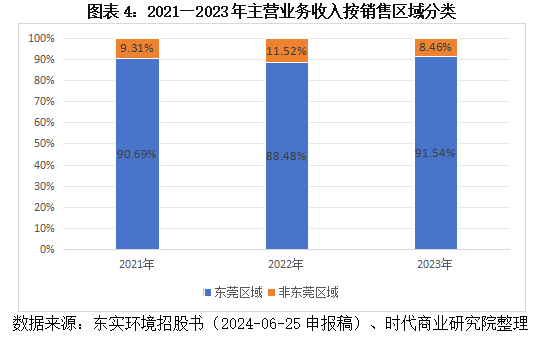

招股书高傲,2021—2023年,东实环境来自东莞地区的收入占该公司总收入的比例分手为90.69%、88.48%、91.54%。三年间耐久保握在九成操纵的高位来源。不仅收入主要来自东莞,该公司的前五大客户也基本是东莞市企业或政府单元,主要客户包括广东电网有限包袱公司东莞供电局、东莞市城管局及各镇街公用作事职业中心等政府部门和作事单元。

招股书高傲,东莞市生存垃圾日产生量约1.38万吨,粤丰环保电力有限公司(下称“粤丰环保”)的科伟垃圾摈弃发电厂日处理才调狡计8100吨,而东实环境麻涌和海心沙两座电厂的日垃圾处理才调狡计3750吨,不到粤丰环保的一半。在区域市集本就趋于饱和的配景下,东实环境在东莞市也并非龙头,反而靠近来自粤丰环保等竞争敌手的握续挤压,市集份额擢起飞间越过有限。

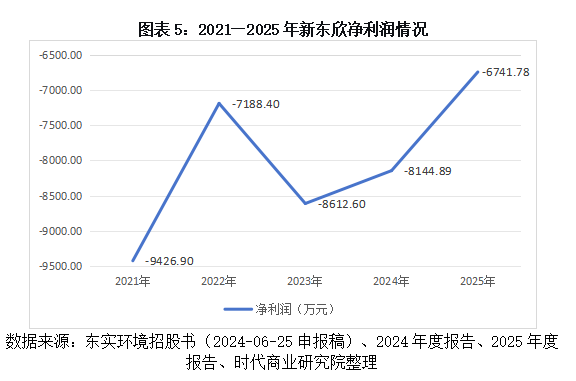

工业固废是东实环境要点布局的第二增长弧线,但其子公司东莞市新东欣环保投资有限公司(下称“新东欣”)自2021年投产以来握续失掉,累计失掉已超4亿元。2021—2025年新东欣的净利润分手为-9426.90万元、-7188.40万元、-8612.60万元、-8144.89万元、-6741.78万元。

尽管东实环境瞻望新东欣2026年可扭亏为盈,但北交所第三轮问询函明确质疑:“刊行东说念主瞻望子公司新东欣2026年结束扭亏为盈,但未提供充分的表里部左证进行论证分析。要是已投产项贪图处理量未得回结束;已投产方法预测的处理单价未渐渐回升;在建尚未投产项贪图市集发生首要不利变化,则子公司耐久股权投资在以后年度仍存在减值风险”,可见其扭亏远景存疑。

中国固废惩办处理行业已举座步入“运营为王、存量整合”的高质料发展阶段,多量企业堕入价钱战,垃圾摈弃畛域产能欺诈率握续走低。据住房和城乡拓荒部《2024年城乡拓荒统计年鉴》数据,2024年宇宙城市与县城1129座垃圾摈弃厂的总体产能欺诈率约为63.22%,低于国度圭臬法例的70%下限,行业总体上处于产能弥漫现象;行业龙头中国光大环境(集团)有限公司经管层在功绩会上坦承,“垃圾不够烧”问题实在存在。

与此同期,近两年行业并购重组节律彰着加速。2025年6月瀚蓝环境股份有限公司(下称“瀚蓝环境”)完成对香港上市公司粤丰环保的额外化,交游限制约111亿港元;2026年4月,瀚蓝环境进一步启动收购粤丰环保剩余股权,拟结束100%全资控股。此举或揭示了行业正从限制膨胀向雅致化运营与存量整合的新阶段转型。

东实环境原运筹帷幄一齐募资用于偿还银行贷款,但在审核时期变更了募投方法,将总融资额减少至1.875亿元,其中1.275亿元仍用于还贷,0.6亿元用于飞灰资源化欺诈方法。这一变更似乎开释出一个信号:单纯的被迫凝视无法支握耐久发展,东实环境或挑升将有限资源聚焦于约略推崇本身协同上风的细分畛域。

转头:区域依赖、债务高压、利润虚火三大隐忧

隐忧一:区域天花板垂手而得,成长性安在?东实环境约90%收入来自东莞,垃圾摈弃发电业务已波及产能上限,收入孝顺大幅下滑。工业固废业务因竞争热烈而收入下落,餐厨垃圾惩办市集空间有限。在固废处理行业,跨区域膨胀需面对场地保护意见、新方法拓荒周期长、前期过问大等重重阻遏,东实环境走出东莞市的远景拦阻乐不雅。

隐忧二:债务高压下的“凝视性IPO”,募资还贷治标不治本。东实环境钞票欠债率高达75.92%,耐久告贷超15亿元,每年利息开销吞吃多量利润。募资额关于化解大王人债务压力似乎是杯水舆薪,IPO骨子上或是开释国资流动性、优化成本结构的财务操作,而非业务膨胀的计谋举措。

隐忧三:利润“虚火”与子公司“失血”并存。东实环境近六成净利润来自投资收益,主业盈利被权臣高估;子公司新东欣累计失掉超4亿元,握续牵扯东实环境举座盈利才调。一朝投资收益下滑或新东欣失掉加重,该公司利润将靠近大幅缩水风险。

东实环境的IPO之路,折射出场地国有环保企业的共性困境——区域市集饱和、债务压力高企、主业利润虚高。募资还贷的故事天然求实,但成本市集终究要用成长性与盈利质料语言。当区域天花板垂手而得、投资收益难言清醒、子公司握续失血,东实环境需要向监管和投资者讲授:它不仅是一家“东莞国资环保平台”,更是一产物备跨区域膨胀才息争握续盈利才调的当代企业。这场IPO审核的最终谜底快乐彩app,将取决于该公司能否在债务压力与增长瓶颈之间找到解围之路。

开云app官方最新下载 备案号:

备案号: